ここだけは押さえたいファンド設立の方法

ファンドの運用資産や方針が固まり、投資家様の目途もついた、では実際にどうやってファンドを設立すればよいか・・・ファンドマネージャー様からよく受けるご相談です。

悠和会計事務所では、ファンド監査及び関連業務に特化しており、このようなファンド設立・ファンド組成に関するコンサルティングも行っております。

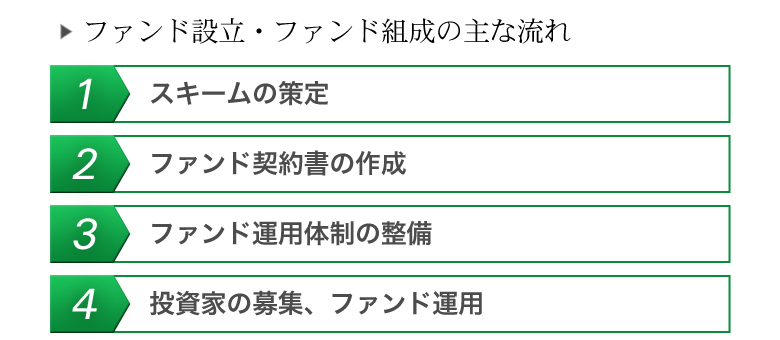

ファンド設立・ファンド組成の流れ

ファンド設立・組成のプロセスについて、その運用資産やスキームによりまちまちではありますが、以下のような流れが多く見られます。

1.スキームの策定

ファンドをどのようなスキームで運用するかについては、運用資産の内容や投資家層を勘案した上で決定します。

その際に押さえておきたいポイントとして以下の3点が挙げられます。

ポイント① ファンド税制及び法令を考慮

ファンド及び投資家によって税金の面で最も有利なスキームを選択することは、 ファンド設立において極めて重要と考えます。また、ファンドのスキームが法令に 適切に準拠しているかも大きなポイントです。

ファンドの運用を開始した後にスキームを変更することは困難です。一方、ファンド税制や 法令は複雑かつ頻繁に改正が行われます。「税務上不利なスキームを選択してしまい、 ファンドの利回りが大きく低下した」「実は金融商品取引法に違反しており、 金融庁から取消し処分が下されるリスクがある」といったことが後になって 発覚するケースは実際に見られます。

従って、ファンド組成の段階で、これら税制や法令を踏まえスキームを慎重に 検討する必要があります。

なお、スキーム毎の主な特徴については、下記ページをご参照ください。

ポイント② 適格機関投資家等特例業務の適用

ファンドの運用にあたり、適格機関投資家等特例業務を適用するケースがあります。 適格機関投資家等特例業務は、コストや迅速性の点で有利な面がある一方、 申請段階及び運用開始後において一定の要件や規制が定められています。

ファンドの運用資産や投資家層の状況によっては、適格機関投資家等特例業務を 活用しないという選択肢もあるため、様々な観点から検討することが望ましいと考えます。

なお、適格機関投資家等特例業務については、下記ページをご参照ください。

ポイント③ 運用会社の設立とファンド設立はセットで検討

ファンドマネージャー様が運用会社を新規に設立される場合、設立手続を行ってからご相談に来られるケースがございます。そして、その後でファンドのスキームを検討した結果、以下のような点で運用会社の設計を見直すことがあります。

- 組織体制:株式会社か合同会社か、またファンドの本数が多い場合に会社も複数とするか

- 決算期:運用会社とファンドの決算期を一致させるか、逆にずらすかよって、運用会社とファンドは当初からセットで検討した方が効率的な場合が多いと考えます。

2.ファンド契約書の作成

ファンドのスキームが固まった後は、各種契約書類の作成に入ります。

投資事業有限責任組合契約書、匿名組合契約書、資産流動化計画等、スキームによって作成書類は異なりますが、以下の点が重要になると考えます。

- 出資・払戻に関する事項

- 分配に関する方針

- ファンドマネージャーの報酬

- ファンド運営費用の内容及び範囲

3.ファンド運用体制の整備

ファンドや運用会社の設立、財務局への各種書類の届出等を行います。

投資事業有限責任組合のように登記が必要なスキームもあります。

また、投資運用業、第二種金融商品取引業の登録や、適格機関投資家等特例業務の 届出といった手続は相応の時間を要するため、ファンド契約書の作成より先行して、 または同時平行で行うこともあります。

同時に、ファンド設立・ファンド組成後のアドミニストレーション業務についても手配を進めます。

主に、ファンドの決算書や会計帳簿の作成、税務申告等が必要になります。

なお、ファンド会計・税務等に関するアドミニストレーション業務のサポートについては、下記ページをご参照ください。

4.悠和会計事務所のファンド設立コンサルティング

投資家から資金を調達してファンドを運用するまでには、上記の各手続をスケジュールに従いスムーズに進めて行くことが重要です。

私たち悠和会計事務所は、ファンド設立・ファンド組成に関するコンサルティングを行っております。ファンド・金融を専門とする弁護士、行政書士等とも提携しており、スキームの策定から契約書の作成、設立・届出事務まで広範な分野をサポートいたします。

ファンド設立業務をワンストップで承ることも可能でございますので、お気軽にご連絡お願い申し上げます。