ファンド監査

ファンド監査とは、投資家を始めとする利害関係者がファンドの運用成績等を信頼して投資判断を行えるよう、独立した第三者の会計監査人が財務情報を検証することをいいます。ファンドには下表の通り様々なスキームが活用されており、それぞれのスキームにより法律上監査が必要とされるかどうかも異なります。

| 主なスキーム | 一般的な特徴 | 法定監査 の要否 |

投資例 |

|---|---|---|---|

| 投資事業有限責任組合(LPS) | 無限責任組合員と有限責任組合員から構成 | ○ | ベンチャーキャピタル コンテンツファンド |

| 民法上の任意組合(NK) | 組合員は全員無限責任を負う (組合員間の責任負担は調整するケースあり) |

– | ベンチャーキャピタル |

| 匿名組合(TK) | 投資家の匿名性が強い 合同会社と組合せることで銀行借入が容易に |

– | ファンド 不動産(信託受益権) |

| 特定目的会社(TMK) | 資金調達手段が多い(出資、社債、ローン) 資産の追加取得や処分等に制限がある |

○ (※) |

不動産 債権 |

| 投資法人(REIT) | 保有不動産の入替えが可能 最低資本金1億以上 |

○ | J-REIT |

| 海外籍ファンド (ケイマンSPC等) |

その国々の法令に準拠 | – | 株式、債券、不動産等 |

※証券として特定社債のみを発行しており、特定社債と特定目的借入の総額が200億円未満の場合は法定ファンド監査は不要。

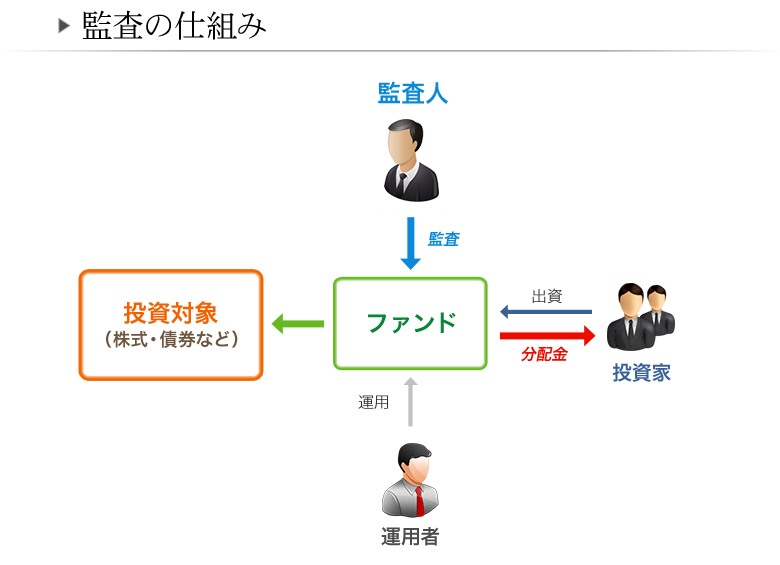

ファンド監査のイメージ

ファンド監査は、ファンドから独立した第三者の会計監査人により、下表のような仕組みで行われます。

下記のような仕組みです。