ファンド監査の報酬等について、公認会計士協会が2017年度の状況を公表しました。

件数別では、投資事業有限責任組合は増加傾向が続いていますが、特定目的会社はやや減少となっています。

投資事業有限責任組合、特に小型案件が増加

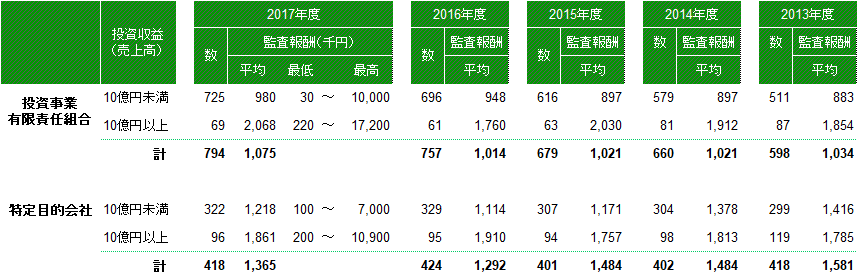

2017年度(2017年4月期~2018年3月期)におけるファンド監査の報酬水準は下表の通りです。

ファンド監査報酬の平均は投資事業有限責任組合で約100万円、特定目的会社で約130万円となりました。

いずれも前年比で増加しています。

また、ファンド監査の件数については、投資事業有限責任組合が794件(前年比+37件)となりました。

投資収益(売上高)10億円未満の投資事業有限責任組合は700件台に乗りました。

ベンチャーファンドを設立する場合の選択肢として、投資事業責任組合の人気は根強いことが窺えます。

また、不動産特定共同事業法の改正スキームに活用できることからも、注目を集めています。

他方、特定目的会社は418件(前年比▲6件)と伸び悩んでいます。

不動産ファンド自体は活況であるものの、匿名組合(TK-GK)や不動産特定共同事業法スキームに押されていることが予想されます。

今年は不動産ファンドやベンチャーファンドの設立のご相談が多く、反面仮想通貨に関連するお問合せは減少しています。

皆様の関心の高い投資対象や、それに関する税務・法務の改正はしっかり注目したいと考えます。

「ファンド監査」に関連するコラム:

(2018/3/4) 投資事業有限責任組合等のファンド監査報酬(2016年度)

(2017/10/16) ファンド監査とビットコイン監査の違いは?

(2017/9/29) ビットコインの利益は雑所得、消費税は非課税に

(2015/10/31) 匿名組合を利用した循環取引、監査で見過ごされたケースも

(2015/2/22) 投資事業有限責任組合の基準が今年も改正、ファンド監査報告書や注記に影響

")