ファンド監査の報酬等について、公認会計士協会が2016年度の状況を公表しました。

投資事業有限責任組合と特定目的会社はファンド監査が義務づけられており、監査報酬や時間数等の監査実施状況調査の結果がまとめられています。

投資事業有限責任組合、特定目的会社ともに監査件数が増加

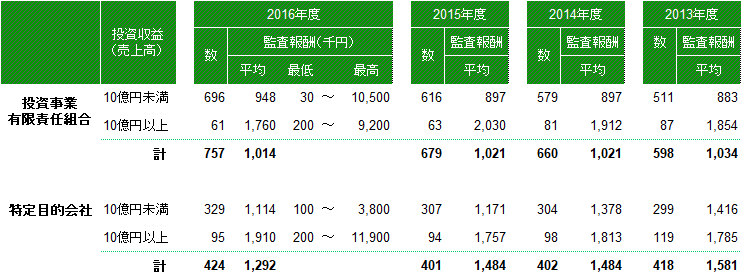

2016年度(2016年4月期~2017年3月期)におけるファンド監査の報酬水準は下表の通りです。

ファンド監査報酬の平均は投資事業有限責任組合で約100万円、特定目的会社で約130万円となり、特定目的会社の監査報酬は減少が続いています。

もっとも、最低値と最高値の乖離が大きい状況は続いており、同じスキームでも運用財産の内容や投資家層によって監査手続やリスクが異なる結果と考えられます。

また、ファンド監査の数については、投資事業有限責任組合が757件(前年比+78件)、特定目的会社が424件(前年比+23件)、といずれも増加しました。

投資収益(売上高)10億円未満の比較的小規模な案件の件数が増加しています。

ファンドの設立や会計のご相談は多く、最近は仮想通貨ファンドの問合せもあります。

新しい投資対象やスキームによる組成にも対応できるよう、税務や法務の流れにも気を配りたいと考えます。

「ファンド監査」に関連するコラム:

(2017/10/16) ファンド監査とビットコイン監査の違いは?

(2017/9/29) ビットコインの利益は雑所得、消費税は非課税に

(2017/3/4) 投資事業有限責任組合等のファンド監査報酬(2015年度)

(2015/10/31) 匿名組合を利用した循環取引、監査で見過ごされたケースも

(2015/2/22) 投資事業有限責任組合の基準が今年も改正、ファンド監査報告書や注記に影響