ビットコイン等仮想通貨への注目は日に日に高まり、ファンドを設立したいとの声もよく聞きます。

ファンドを組成するには税務や会計の取扱いが明確でなければならず、これまでは所得区分や計算方法が不透明であったため時期尚早と見られてきました。

しかしここにきて、国税庁や企業会計基準委員会から方針が公表されるようになりました。

仮想通貨の所得は原則として雑所得、計算方法も明示

国税庁は2017年12月1日、「仮想通貨に関する所得の計算方法等について(情報)」を公表しました。

ビットコインだけではなく仮想通貨全般を対象としており、主なポイントは以下の通りです。

| 項目 | 取扱い |

| 取得価額 | 移動平均法もしくは総平均法により計算 |

| 仮想通貨の交換 | 仮想通貨Aと他の仮想通貨Bを交換した場合、Bの交換時の時価とAの取得価額との差を所得 |

| 所得区分 | 原則として総合所得の雑所得、証拠金取引にも申告分離課税の適用なし (株式やFXの損益との通算や損失繰越は不可、仮想通貨同士の損益通算は可能) |

また、企業会計基準委員会(ASBJ)からは12月6日、「資金決済法における仮想通貨の会計処理等に関する当面の取扱い(案)」が公表されました。

活発な市場が存在する仮想通貨は市場価格を貸借対照表価額とし、簿価との差額は損益とするとの処理が示されています。

値動きが激しい現状でいつ時点の市場価格を採用するのか、また税務上の扱いについても今後具体的な方針が待たれます。

税務や会計上の処理方針が出揃いつつあり、今後は仮想通貨ファンドの設立も増えてくると考えます。

関連するコラム:

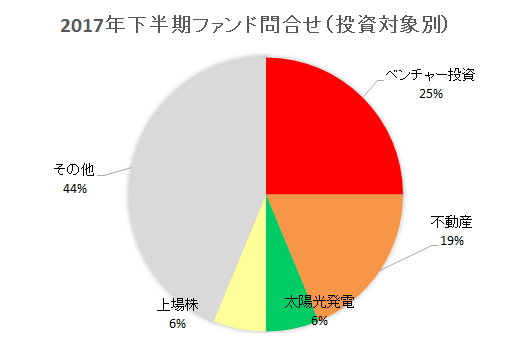

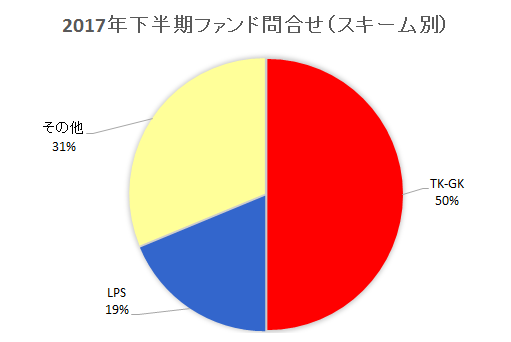

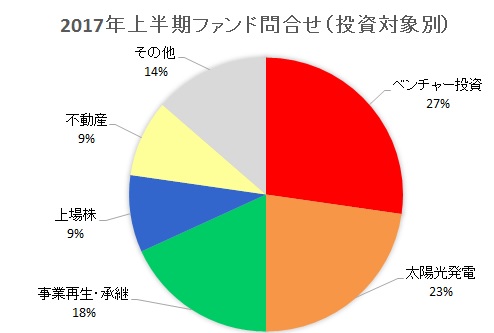

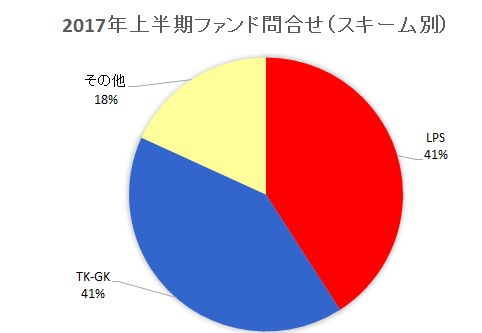

(2017/12/31) 2017年ファンド・投資環境の変化

(2017/10/16) ファンド監査とビットコイン監査の違いは?

(2017/9/29) ビットコインの利益は雑所得、消費税は非課税に