太陽光発電設備の即時償却(一括償却)は、全量売電の場合は現在認められていません。

ただし、発電の一部を「指定事業」に使用するケースでは、中小企業投資促進税制を改組した中小企業経営強化税制により即時償却が可能な場合があります。

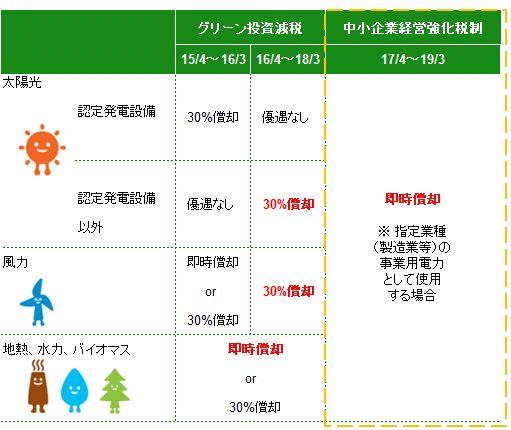

中小企業経営強化税制で事業用の電力設備は即時償却が可能

中小企業庁の中小企業経営強化税制Q&A集で、「売電のみを目的とした太陽光発電設備の導入は対象になるのか(共-23)」との質問に対し、以下の通り回答されています。

「全量売電の場合には、電気業の用に供する設備になると考えられます。電気業については中小企業経営強化税制の指定事業に含まれておらず、対象となりませんのでご注意ください。

但し、その営む事業が指定事業に該当し、全量売電ではなく発電した電気の一部をその指定事業に使用している場合(例えば製造業の工場で使用)については、対象となります。」

従って、太陽光発電設備を2019年3月までに事業用として使用した場合、一定の要件を満たせば即時償却が可能です。

① 特定経営力向上設備等(生産性1%以上向上または投資収益率5%以上)に該当すること

② 全量売電ではなく、一部または全部を「指定事業」の用に供すること(電気業は対象外)

③ 中小企業者等(資本金1億円以下の法人、個人事業主等)であること 等 ※中小企業者等の場合は税額控除も適用可能

※中小企業者等の場合は税額控除も適用可能

● グリーン投資減税:7%

● 中小企業経営強化税制:10%または7%(資本金3,000万円超1億円以下の場合)

太陽光ファンドを設立する際、償却は税務上の重要な検討事項です。

中小企業経営強化税制やグリーン投資減税を把握した上で、最適な処理を選択することが大切です。

関連するコラム:

(2016/4/30) 太陽光発電設備の即時償却(一括償却)、2016年4月以降可能な場合も

(2014/12/7) 太陽光ファンドの所得区分②

(2014/11/23) 太陽光ファンドの所得区分

(2014/11/4) 来年の税制改正でNISAや太陽光ファンドは?