2020年にファンド・投資に大きな影響を与える税制改正に、ベンチャー投資税制(オープンイノベーション税制)の創設があります。

一定の要件を満たすベンチャー投資を行う場合、出資額の25%を投資家の所得から控除できます。

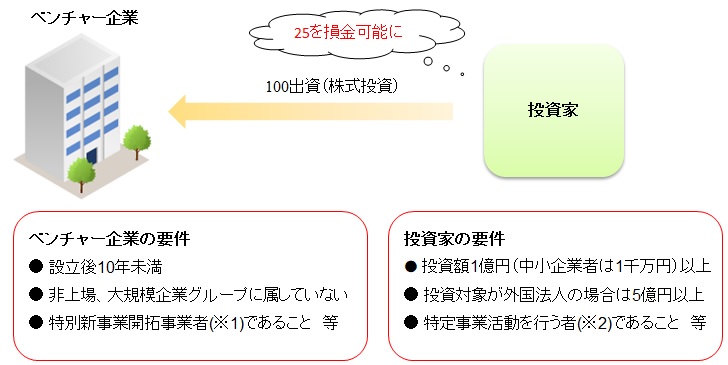

技術革新等へのベンチャー投資で25%所得控除

下図の通り、出資額1億円以上(中小企業者の場合は1千万円以上)など一定の要件を満たすベンチャー投資が対象です。

※1 産業競争力強化法の新事業開拓事業者のうち特定事業活動に資する事業を行う会社等

※2 自らの経営資源以外の経営資源を活用し、高い生産性が見込まれる事業を行うことまたは新事業の開拓を行うこと を目指す会社等

過去にもベンチャー投資促進税制等がありました。

これは出資時に投資額の80%を損金計上できる制度ですが、あくまで損金の先取りでした。

今回の制度の特徴は、5年間保有すればトータルで125%損金計上可能という点です。

(出資時25% + 売却時100%)

また、投資事業有限責任組合を介さず直接出資することも認められています。

関連コラム:

(2014/1/26) 投資事業有限責任組合を活用したベンチャー投資で8割が損金に

また、投資家側とベンチャー企業側の双方に、技術革新等に資する活動を行っている者であることが求められます。

5年以内に売却など取消し事由に注意

本制度を適用するには、経済産業省による各種要件の確認が必要です。

そして、取消し事由に抵触すれば投資時に計上した損金の一部または全部が取消されます。

| 主な取消し事由 |

| ● 経済産業省大臣の証明が取消された場合 |

| ● 株式を5年以内に譲渡した場合 |

| ● 投資事業有限責任組合等の出資額割合を変更した場合(ファンド経由で投資するケース) |

| ● 配当を受けた場合 |

| ● 投資簿価を減額した場合 等 |

2020年4月~2022年3月までの2年間の限定措置として創設された本制度。

ベンチャー投資活性化の呼び水になるか、注目が集まります。