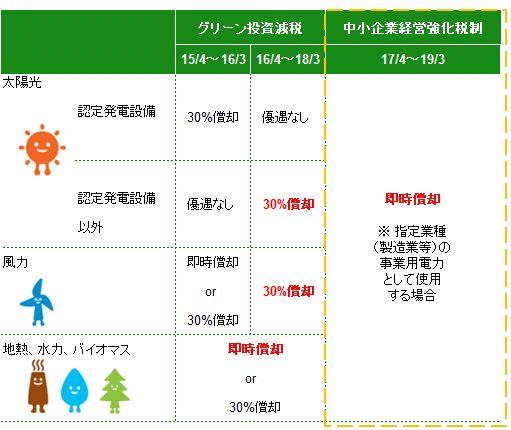

太陽光発電設備を即時償却(一括償却)できるのは、電力の一部を「指定事業」に使用するなど一定の要件を満たす場合に限られます。

認定発電設備以外であればグリーン投資減税による30%の特別償却もありましたが、2018年3月末をもって廃止が決定しました。

太陽光発電設備の優遇措置は中小企業経営強化税制のみに

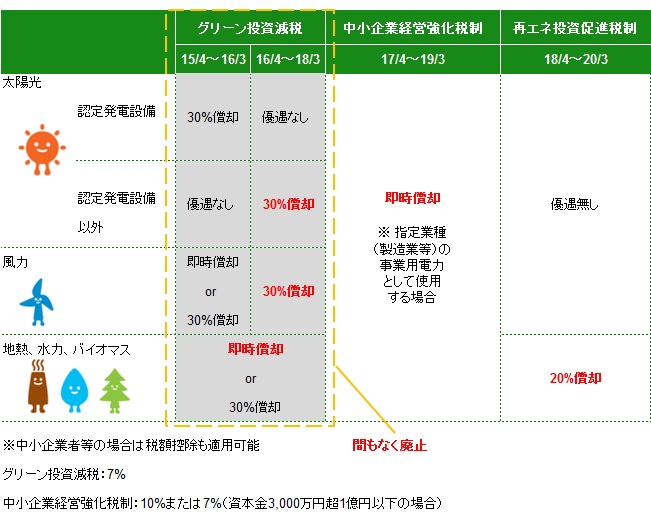

グリーン投資減税は、2018年3月末をもって廃止されます。

グリーン投資減税は、2018年3月末をもって廃止されます。

替わりに省エネ再エネ高度化投資促進税制が創設されました。

この内、再エネ投資促進税制は、2018年4月~2020年3月までの間に再生可能エネルギー発電設備等を取得・使用した場合、取得価額の20%の特別償却を可能とする制度です。

但し、太陽光・風力は対象外とされ、中小水力・バイオマス・地熱等が認められています。

以上から、2018年4月以降、太陽光発電設備に関する税制優遇措置は中小企業経営強化税制のみとなります。

太陽光ファンドの設立は、今後税務メリットではなく投資収益性を基準として検討することとなりそうです。

太陽光ファンドに関連するコラム:

(2017/9/17) 太陽光発電設備の即時償却(一括償却)、一部売電では可能に

(2016/4/30) 太陽光発電設備の即時償却(一括償却)、2016年4月以降可能な場合も

(2014/12/7) 太陽光ファンドの所得区分②

(2014/11/23) 太陽光ファンドの所得区分

(2014/11/4) 来年の税制改正でNISAや太陽光ファンドは?