ファンド・投資に影響を与える税制改正の4つめは、海外不動産投資に関連する内容です。

個人が国外中古物件に投資し、多額の減価償却費により赤字を出して他の所得と通算する節税方法が塞がれました。

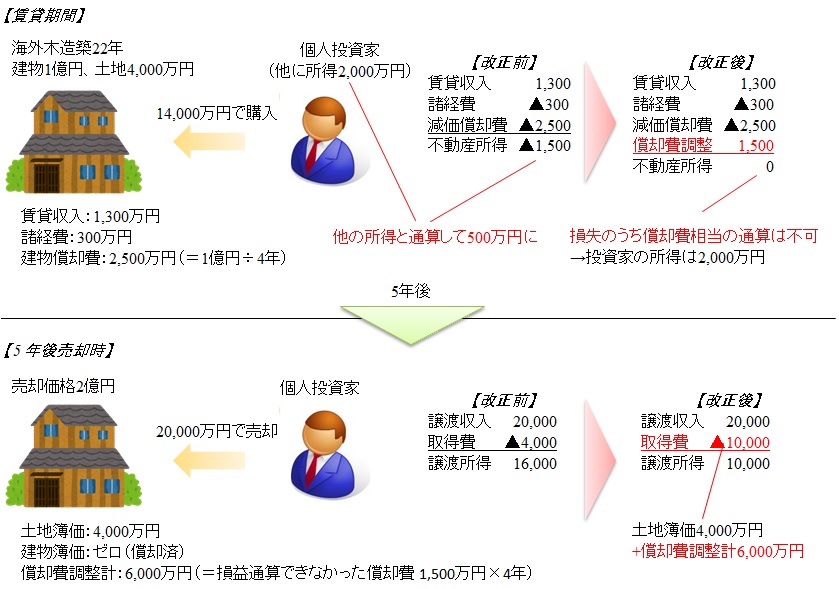

海外不動産の減価償却による赤字は他の所得と通算不可に

アメリカやイギリスの中古物件の特徴として、築50年以上でも需要が高く、また建物の比率が日本より高い点が挙げられます。

例えば築22年以上の木造居住用物件は4年で償却できることから、投資後4年間は多額の減価償却費を計上可能です。

これを利用した不動産所得の赤字を、個人の富裕層が事業所得や給与所得と通算して節税する方法が流行していました。

物件を売却する際には減価償却が進んだ分だけ多額の譲渡所得が生じますが、5年後以降であれば約20%の分離課税で済みます。

よって、高所得者ほど税率差による節税効果が高いとして、海外不動産投資は人気でした。

税制改正後は、国外中古物件に係る不動産所得の赤字のうち、建物の減価償却費相当額の損失は生じなかったものとみなされます。

ただし物件売却時には、その生じなかったものとされた償却費相当額(上図では6,000万円)を取得価額に含めることができます。

既に保有している海外不動産にも適用

上記の改正は2021年分の所得税から適用されます。

そして、2020年以前に購入した物件であっても、不動産所得や譲渡所得の計算に影響が及びます。

その他にも、以下の留意点があります。

● 海外不動産を複数所有している場合、それぞれの建物ごとに計算する

● 黒字の海外不動産と赤字の海外不動産の所得通算は、これまで通り可能

● 耐用年数を簡便法等により計算した場合に適用(法定耐用年数で計算した場合は適用対象外)

● 個人の所得税に適用(法人は適用対象外)

今回の改正により、個人富裕層の海外不動産投資は下火になるでしょうか。

節税商品としてではなく純粋な不動産投資としてブームは続くのか、注目があつまります。