同族会社の経営者等による、社債利子を利用した節税策への規制が強化されます。

法人を経由させて受取った社債利子等についても、総合課税の対象となりました。

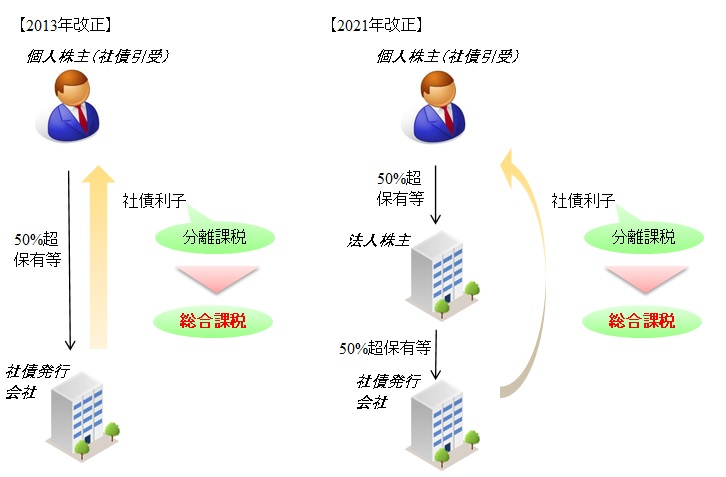

同族会社を間接的に保有する場合でも社債利子は総合課税に

従来、社債の利子は分離課税(所得税率15.315%+住民税率5%)でした。

このことを利用して、個人が経営する同族会社に社債を発行させるスキームが流行りました。

そして、給与の代わりに社債の利子を受取っていました。

役員報酬(給与)であれば総合課税の対象となり、累進税率(所得税率5~45%+住民税率5%)が適用されるため、これを回避する目的です。

そこで2013年税制改正では、同族会社の株主が受ける一定の社債利子については、総合課税の対象とされました。

しかし、この規制の対象となったのは、同族会社の直接株主のみでした。

すなわち、法人A社の子会社B社が発行する社債を、当該法人A社の個人株主が引受けた場合、社債利子は依然として分離課税のままでした。

よって今回の改正では、間接的に同族会社を保有するケースまで総合課税の対象範囲が拡大されました。

具体的には、同族会社の判定の基礎となる法人株主と特殊関係を有する個人及びその親族等に支払われる社債利子も総合課税となります。

特殊関係には、以下が該当します。

●株式の50%超を保有する場合

●一定の議決権の50%超を有している場合

●合名会社・合資会社・合同会社の社員等の過半数を占めている場合

過去に発行された社債の利子等も対象に

本改正は、2021年4月1日以後に支払われる社債利子及び償還差益が対象となります。

過去既に発行された社債の利子についても、総合課税となりますので注意が必要です。