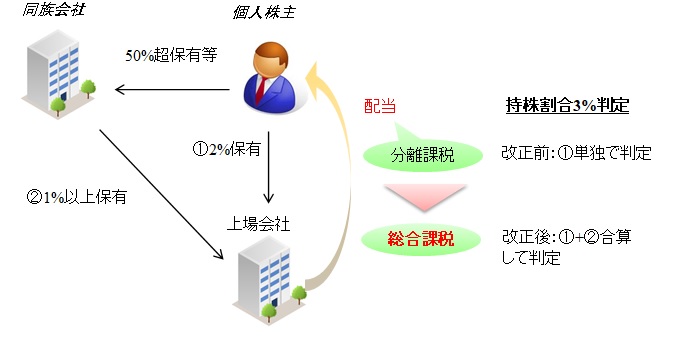

個人が上場会社から受取る配当金は通常20.315%の源泉分離課税ですが、持株割合3%以上の大口株主の場合は総合課税となります。

今回の税制改正で、個人とその同族会社の持株割合を合算して3%の判定を行うこととなりました。

個人と同族会社の持株割合が合計3%以上で上場株の配当が総合課税に

持株割合3%未満の上場会社から個人株主が配当を受取る場合、20.315%の源泉分離課税となります。

ここで、持株割合が単独で3%未満の個人株主が、その資産管理会社等を通じて3%以上出資しているケースが散見されました。

このような場合にまで分離課税を認めるのは適当ではないため、個人とその個人が50%超を保有する同族会社の持株数を合算して3%の判定を行うこととされました。

これにより、上図のケースでは個人株主が受取る配当金は総合課税(税率は最大55%)となり、上場株式の譲渡損失との通算も認められなくなります。

本改正は、2023年10月1日以後に支払われる上場株式の配当について適用されます。

またこれに関連して、上場会社は持株割合1%以上となる個人株主の情報を、配当金の支払確定日から1ヶ月以内に税務署長に提出することが義務がづけられます。

出資比率1/3超~100%未満の配当は、最大で4%課税

法人が受取る配当金に係る2つの改正は、予定通り2022年4月1日から適用されます。

関連コラム:

(2020/3/31) 2020年ファンド・投資税制② ~受取配当の益金不算入~

出資比率が1/3超~100%未満の投資先(関連法人株式等)からの配当について、以下のいずれか少ない金額に対して課税されることとなりました。

●配当金額の4%

●支払利子の10%

これにより、関連法人株式等からの配当に対して最大4%が課税される点に留意が必要です。

また、100%支配関係にあるグループ会社全体で出資比率を判定できるようになりました。

よって、益金不算入となる割合が上がる可能性があります。

なお、100%子会社株式及び関連法人株式等に係る配当について、2023年10月1日以後は源泉徴収が不要となります。