ファンドを設立したいというお問合せの数は、昨年の適格機関投資家等特例業務の法改正前よりは減少しています。

ただし、適格機関投資家等特例業務以外のスキームによるファンドの設立は増えており、問合せの数に対する実際に組成されたファンドの割合も大きくなりました。

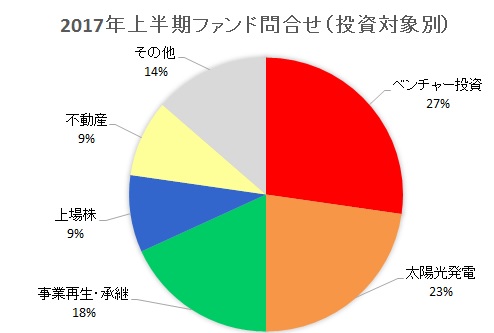

ベンチャー投資の問合せが依然多い

ファンドの投資対象別で問合せが多かったのはベンチャー投資、次に不動産ファンドでした。 太陽光発電投資に関するご相談は減少傾向にあり、固定買取価格の引下げによる利回りの低下が響いています。

太陽光発電投資に関するご相談は減少傾向にあり、固定買取価格の引下げによる利回りの低下が響いています。

その他、ビットコイン等仮想通貨に投資するためのファンドを設立したいというご要望も数件ありました。

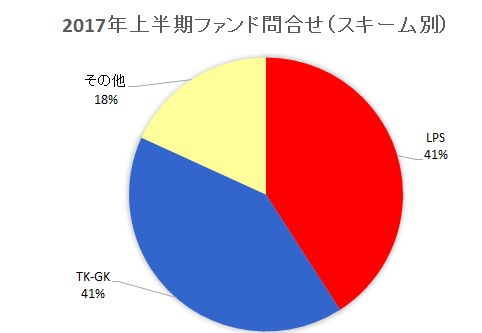

ストラクチャー別に見ると、匿名組合(TK-GK)スキームが全体の半数、投資事業有限責任組合(LPS)が20%程度でした。 ビットコイン等仮想通貨に投資するファンドを組成したいというご要望はこれから増加すると思われます。

ビットコイン等仮想通貨に投資するファンドを組成したいというご要望はこれから増加すると思われます。

どのスキームが最適か、今後公表される会計基準や税制を踏まえて検討してまいります。

関連するコラム:

(2017/12/31) 2017年ファンド・投資環境の変化

(2017/7/2) 2017年上半期ファンド問合せ状況

(2016/2/29) 適格機関投資家等特例業務、法改正施行は2016年3月から

(2015/7/31) オフショアファンドの配当、現地で損金算入なら課税対象に

(2015/5/31) 匿名組合出資や非上場株式も対象、1億円以上の国外転出時課税制度