ファンド監査の報酬等について、公認会計士協会が2021年度の状況を公表しました。

投資事業有限責任組合、特定目的会社ともに件数が2年連続で前年度比1割以上増加しています。

投資事業有限責任組合、特定目的会社ともに大幅増加

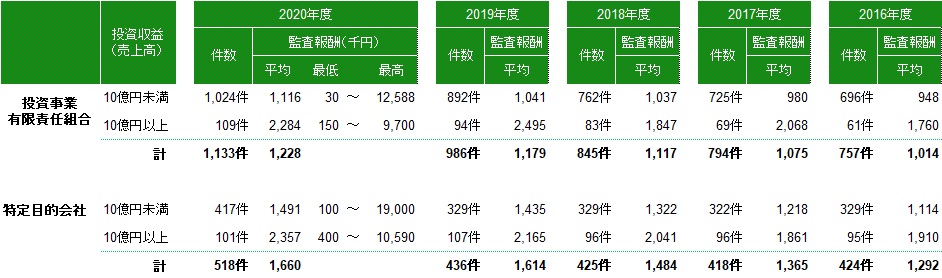

2021年度(2021年4月期~2022年3月期)におけるファンド監査の報酬水準は下表の通りです。

ファンド監査報酬の平均は投資事業有限責任組合で約120万円、特定目的会社で約160万円と、

いずれも前年比で若干増加しています。

またファンド監査の件数は、投資事業有限責任組合が1,283件(前年比+150件)、特定目的会社も606件(前年比+88件)といずれも1割以上増加しています。

新型コロナウィルス感染症の影響を残しながらも、経済や投資の流れは活発化しつつあります。

海外投資家も訪日して国内の企業や不動産を直接目にすることで、投資意欲が高まっていると推測されます。

加えて、為替相場の円安も後押ししているでしょう。

景気減速や政情不安等の懸念はありますが、ファンドの設立も堅調に推移しています。