ファンド監査の報酬等について、公認会計士協会が2022年度の状況を公表しました。

投資事業有限責任組合、特定目的会社ともに件数及び平均報酬額の増加が続いています。

投資事業有限責任組合、特定目的会社ともに件数及び報酬水準が伸びる

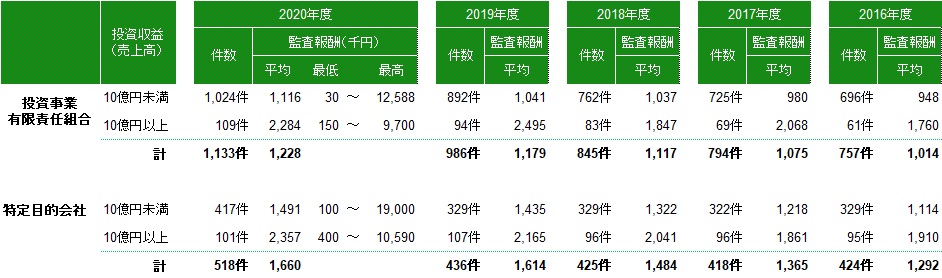

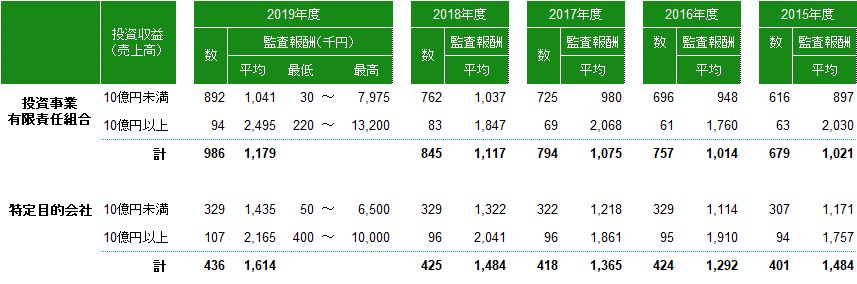

2022年度(2022年4月期~2023年3月期)におけるファンド監査の報酬水準は下表の通りです。

ファンド監査報酬の平均は投資事業有限責任組合が約130万円、特定目的会社が約180万円と、いずれも前年比で増加しています。

またファンド監査の件数も、投資事業有限責任組合が1,410件(前年比+127件)、特定目的会社も694件(前年比+88件)といずれも増加しています。

一方、収益規模10億円以上の投資事業有限責任組合については、99件(前年比▲36件)と減少しました。

監査報酬の増加要因として、一部の大型案件が平均値を押し上げている可能性もありますが、それよりもインフレによる監査コストの上昇が影響しているように思われます。

多くの業種と同様、監査業界でも大手・中小問わず人手不足が深刻化しています。

監査報酬の増加傾向も当面続く可能性があります。