ファンド監査の報酬等について、公認会計士協会が2014年度の状況を公表しました。

投資事業有限責任組合と特定目的会社はファンド監査が義務づけられており、監査報酬や時間数等の監査実施状況調査の結果がまとめられています。

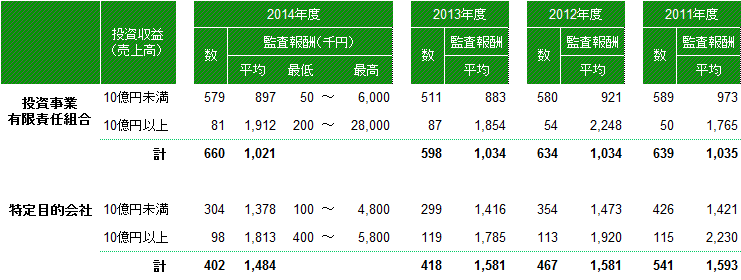

ファンド監査報酬の水準に変化なし、投資事業有限責任組合の件数増加

2014年度(2014年4月期~2015年3月期)におけるファンド監査の報酬水準は下表の通りです。

ファンド監査報酬の平均は投資事業有限責任組合で約100万円、特定目的会社で約150万円とここ数年変わりません。

もっとも、最低値と最高値の乖離は大きく、投資事業有限責任組合の最高額2,800万円は近年の中でも最も大きい報酬金額です。

また、ファンド監査の数については、投資事業有限責任組合が660件(前年比+62件)と増加しています。

内訳は投資収益(売上高)10億円未満の件数が増加しており、去年までの投資環境の追い風に乗って小規模のファンドが積極的に立上げられていたと推測されます。

適格機関投資家等特例業務の改正により、今後はこのような小型ファンドの設立は減少すると予想されます。

それでも富裕層をターゲットとしたファンドや、不動産ファンドなどは引続き引合いがあり、改正後の法対応もしっかりこなしていきたいと考えます。

「ファンド監査」に関連するコラム:

(2015/10/31) 匿名組合を利用した循環取引、監査で見過ごされたケースも

(2015/4/12) 投資事業有限責任組合等のファンド監査報酬(2013年度)

(2015/2/22) 投資事業有限責任組合の基準が今年も改正、ファンド監査報告書や注記に影響

(2014/8/31) 監査提言集、ファンド監査の事例も②

(2014/7/27) 監査提言集、ファンド監査の事例も

")